Your graphics add a nice touch to my presentations and I recently used them for one of my all-hands meetings. Your toolbox adds professionalism to my slides. Instead of using standard clipart.

Claude Jones, Director of Engineer, @Walmartlabs, USA

Your graphics add a nice touch to my presentations and I recently used them for one of my all-hands meetings. Your toolbox adds professionalism to my slides. Instead of using standard clipart.

Claude Jones, Director of Engineer, @Walmartlabs, USA

I needed a fresh look at some of my slides. I've tried to find a way to create a paintbrush effect, to underline, accentuate, add some color and the handwritten markers were just the things. Very easy to use, easy to size, change the color. It was an affordable, perfect solution and I'm happy to recommend it.

Anonymous, US

The crisp, clean look of the graphics, and the fact that it allowed me to easily edit and change the colors to match the template was my main reason for purchasing them.

Brandie Jenkins, E-learning Developer, USA

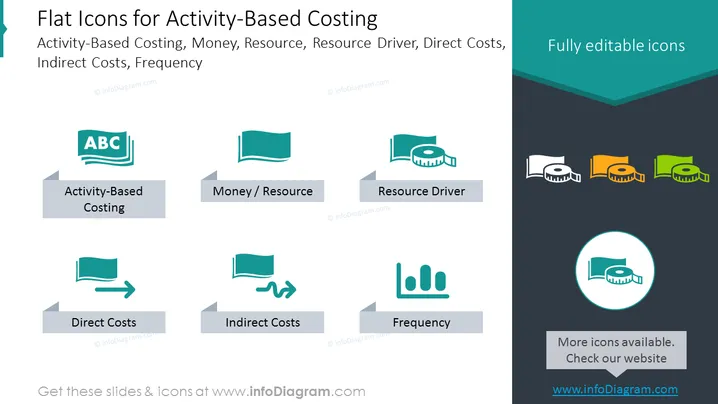

La diapositive présente une collection d'icônes plates représentant les éléments clés du coût de revient basé sur l'activité (ABC). Les concepts illustrés incluent "Coût de revient basé sur l'activité", un outil comptable qui attribue des coûts aux produits et services en fonction des activités nécessaires à leur production ; "Argent/Ressource", les éléments financiers et matériels consommés durant la production ; "Facteur de ressource", les facteurs qui influencent la consommation de ressources ; "Coûts directs", les dépenses directement liées à un produit ou service ; "Coûts indirects", les coûts non directement traçables à un produit unique ; et "Fréquence", à quelle fréquence une activité est réalisée.

La diapositive a une apparence propre et moderne avec une distribution équilibrée de graphiques et de texte. L'utilisation des couleurs est cohérente et professionnelle, aidant à distinguer les divers éléments du coût de revient basé sur l'activité.